Un funeral medio supera los 3.000 euros, de los que 600 van a Hacienda.

Los servicios funerarios deberían considerarse como esenciales, puesto que todo ciudadano tendrá que utilizarlos o afrontarlos en el caso de un familiar o conocido. Es el argumento que esgrime María Dolores Asensi, presidenta del Observatorio de servicios funerarios, para reclamar una rebaja fiscal en el IVA que lleve el tipo impositivo vigente, del 21%, a unos niveles más cercanos a la Unión Europea.

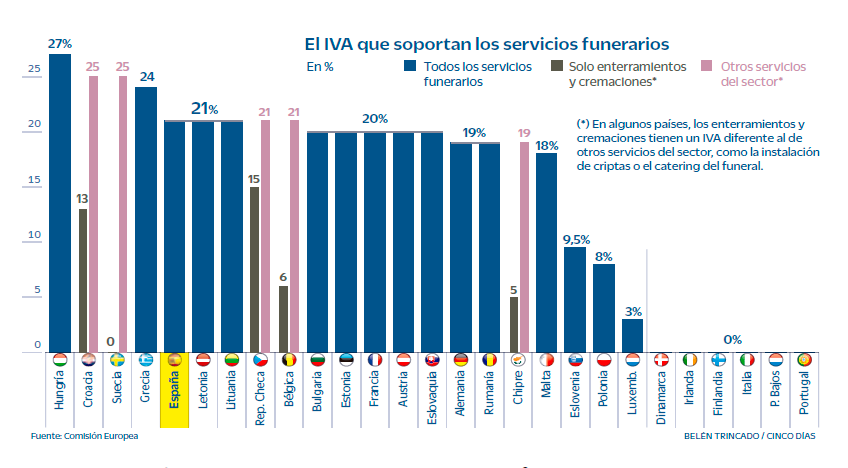

España, según los últimos datos de la Comisión, grava todas las actividades de este sector a las mayores tasas permitidas por la legislación nacional, solo por debajo de Hungría (al 27%) y Grecia (24%). Letonia y Lituania, por su parte, comparten con España el tipo del 21%. El resto de los socios de la UE oscilan entre tasas del 20%, como la que tiene Francia, y del 0%, como la que disfrutan Portugal, Italia o Países Bajos.

Antes del año 2012, el tipo del IVA para los servicios fúnebres en España era del 8%. Sin embargo, tras los estragos de la crisis financiera y las medidas impulsadas para aumentar los ingresos públicos, el gravamen subió al 21%. Este tipo se ha mantenido hasta la fecha, lo que ocasiona que esta actividad se grave en la actualidad con tasas superiores a las de otros sectores económicos, “algo que las empresas funerarias consideran injusto e incoherente”.

A modo de ejemplo, Asensi recuerda que el transporte de viajeros y sus equipajes tiene un tipo reducido del 10%, según datos de la Agencia Tributaria. En cambio, si el traslado se produce en coche fúnebre, la tasa sube en 11 puntos. “Pareciera que es un servicio de lujo cuando es algo que debería ser esencial”, apunta.

La normativa comunitaria que rige el impuesto sobre el valor añadido, prosigue Asensi, permite rebajar los tipos a determinados bienes y servicios. Uno de ellos es precisamente la “prestación de servicios por funerarias y servicios de cremación, junto con el suministro de los bienes relacionados con dicha actividad”, por lo que cualquier cambio normativo únicamente precisa de la voluntad política. En el año 2020, por ejemplo, el Congreso debatió la reducción del 21% al 10%, pero finalmente la propuesta no salió adelante.

El transporte de

viajeros tiene un

tipo del 10%, pero

en coche fúnebre

es del 21%

En términos de impacto fiscal, defiende la asociación, el roto para las arcas públicas sería prácticamente anecdótico, mientras que el alivio para las familias, que son las que generalmente asumen el coste, sería notable. En España, según los datos facilitados, un servicio fúnebre medio supera los 3.000 euros, por lo que algo más de 600 euros van

a parar a Hacienda. “La reducción del IVA del 21% al 10% supondría un ahorro de más de 300 euros para las familias”, defiende Asensi.

Una rebaja de estas características, teniendo en cuenta las más de 460.000 defunciones que se registraron en España en el año 2022, tendría un coste recaudatorio de apenas 140 millones de euros sobre 82.595 millones ingresados por esta figura en el mismo ejercicio. Considerar este servicio como esencial, añade Asensi, impacta positivamente “en quien recibe la prestación, que es la familia y se encuentra en el momento más difícil y desea una despedida digna”.

La comparativa europea ofrece fórmulas alternativas para una eventual rebaja. Por ejemplo, hay países que gravan con mayores o menores tipos diferentes hechos del servicio. Es el caso de Bélgica, que tiene una tasa reducida del 6% para los servicios habituales de las funerarias, pero que lo eleva al 21% en el caso de la instalación de criptas o monumentos. También tiene un tipo del 21% en el servicio de catering del funeral, ya que todos estos añadidos no se consideran indispensables.

República Checa, por su parte, grava al 15% los funerales de personas, pero sube el tipo al 21% en los de los animales. En Dinamarca, que mantiene un tipo exento, están excluidos los bienes como los féretros o monumentos. En Croacia y Chipre, por su parte, los servicios elementales tienen una tasa menor, que sube en lo que atañe a las urnas y féretros.

En España, a juicio de la asociación, hay varias contradicciones en este aspecto dentro de la normativa del IVA. Por ejemplo, las flores y plantas vivas de carácter ornamental –donde según el texto se incluyen las entregadas por funerarias y cementerios– tienen un tipo impositivo del 10%. Sin embargo, el resto de entregas de bienes realizadas por empresas funerarias y los servicios funerarios efectuados por estas compañías y los cementerios están gravados al 21%.

Copyright © 2024 JMS consulting. Todos los derechos reservados.